咨询热线

010-53779975

2015年9月16日,一条新闻在行业内引发不小震动“美国通用电气(GE)公司和中国机械工业集团有限公司(国机集团)签署战略合作谅解备忘录,双方将联手推动非洲地区的清洁能源项目,旨在帮助非洲撒哈拉以南地区实现用电人口翻一番的目标。”

这也引发业内人士的关注与感叹,在中国“一带一路”战略部署逐步推进下,国内实力装备制造企业加大“走出去”力度,不断开拓新的海外市场,像GE这样一向未雨绸缪的工业巨头当然不会放过机会,要搭上顺风车。

再先来看看GE近几年的一系列大动作,其战略意图可见一斑。

2012年5月,GE与中国西电签署全球战略联盟,后以15%股份入股中国西电,双方设立自动化合资公司从事智能电网相关二次设备业务;

2014年6月,GE以123.5亿欧元收购法国阿尔斯通大部分电力业务,成立合资公司,将阿尔斯通的可再生能源、核电站业务及两家公司的输电业务等转移至新公司;

2014年9月,GE宣布以33亿美元的价格把旗下冰箱和洗衣机等家电业务出售给欧洲最大家电企业伊莱克斯,退出消费业务;

2015年4月,GE宣布将在未来两年内剥离旗下价值3630亿美元通用资本(GE Capital)的大部分金融业务,包括贷款租赁、房地产等业务,而仅保留航空金融服务、能源金融服务和医疗设备金融服务等业务。

GE曾经作为产融结合实施的典范,被众多企业所推崇和模仿。时至今日,当我国的装备制造企业感叹实业难做,加大金融业务(当然目前这是我们的短板)、探寻“互联网+”模式的时候,而GE却反其道而行之,计划将一度占GE盈利半壁江山(2001年占比46%,2014年占比42%)的金融业务到2018年逐步缩减至10%,以更加专注于高端制造业,力求将工业业务盈利占比从2014年的58%提升至2018年的90%。

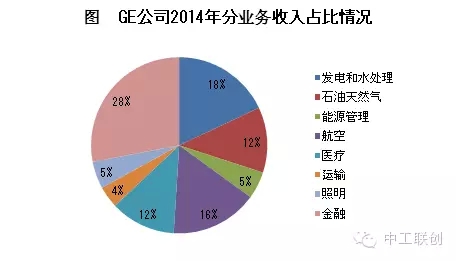

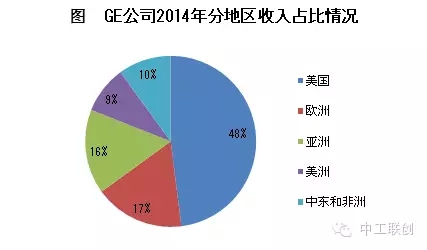

GE为什么这么做呢?我们首先来看看GE公司2014年报上显示的收入结构。从细分业务收入看,收入占比前三甲是金融、发电和水处理、航空等业务,分别占28%、18%、16%;从细分地区收入看,前三名为美国本土、欧洲、亚洲,分别占48%、17%、16%。

#p#副标题#e#

#p#副标题#e#

以上数据结合GE近几年的产业布局,其战略意图初现端倪了。当GE在经历了2008年的金融危机,面临世界经济低迷,本土及德国等制造业强国纷纷制定振兴计划,加上中国也开始发力,在世界范围输出如高铁、核电等高端技术装备等形势下,果断回归装备制造产业,尤其是要守住其具有竞争优势的电力设备这个巨大的堡垒。但GE也深知,竞争对手在不断进步,中国的发电设备技术、输配电设备技术也已经或即将达到世界先进水平。因此,GE一定要前占先机,哪怕付出大代价。因此,我们看到拥有输配电二次设备制造资源优势的GE迅速弥补一次设备制造资源的短板。先入股中国西电,又对小股东地位不满意,加码收购法国阿尔斯通,建立一个真正意义上的电力设备王国。

GE的战略思路非常清晰,不是所有的制造工业都做重点发展,真正做到“有所为有所不为”。产业选择重在市场,将已是一片红海的消费电器制造业务剥离,将重点发展产业领域定位在电力设备,2014年GE的发电和水处理业务在美国地区占比38%,低于总收入的美国地区占比10个百分点;而同年利润占比22%,高出收入占比4个百分点,具有良好的盈利性。GE整合输配电设备资源,就是看好了美国在经历了2003年重大停电事故后,电网设备急亟待更新的巨大本土市场。预计到2019年,美国输配电设备市场规模将达到334亿美元(约合人民币2090.6亿元),年均增速约5.5%。目前美国仍是输配电设备的净进口国,尤其是在短缺的一次设备方面。

从GE的整合运动中,我们看到了一个装备工业巨头对战略的理解和部署。对于我们的装备制造企业,在当前实施《中国制造2025》的行动计划中,不应仅仅去追求新概念、新项目,而应向GE学习,从自身出发,真正地围绕产业发展做文章。要有技术创新,还要有管理创新,尤其是对于战略的把握,资源整合的把握上。审时度势,大胆抉择,才能在不断变化的商业竞争中立于不败之地。

作者:中工联创高级研究员--周昕

编辑:中工联创

装备制造业品牌顾问与产业研究专家-中工联创

更多内容请关注中工联创官方微博:“中工联创”

官方微信:“中工联创”

欢迎转载,请注明

010-53779975

010-53779975